📋 목차

국민연금을 언제 받기 시작하느냐에 따라 매달 수령하는 금액이 크게 달라진다는 사실, 알고 계셨나요? 특히 연령별로 가입 시점이 다르기 때문에 수령 나이에 따른 예상 연금액을 전략적으로 계산해보는 것이 중요해요.

이번 글에서는 월 소득 기준 200만 원부터 500만 원까지 구간별로, 20대부터 40대까지의 국민연금 수령액을 연 3% 상승률을 반영해 예상해봤어요. 은퇴 시점 선택이 왜 중요한지 숫자로 한눈에 확인해볼 수 있어요! 👇

📌 국민연금 수령 나이 왜 중요할까?

국민연금은 언제부터 받느냐에 따라 ‘평생 받는 연금액’이 달라져요. 조기수령을 하면 매달 받는 금액이 줄고, 연기수령을 하면 그만큼 늘어나죠. 공식적으로는 만 60세 이후 수령이 가능하고, 최대 70세까지 연기할 수 있어요.

여기에 연금 계산에 중요한 요소가 하나 더 있어요. 바로 “지금의 월급이 앞으로 계속 유지되지 않는다”는 점이에요. 임금은 일반적으로 매년 인상되기 때문에 국민연금의 수령액 역시 이 인상률을 반영해서 계산해야 훨씬 현실적인 금액이 나와요.

예를 들어 25세에 국민연금에 가입한 사람이 65세에 연금을 받는다고 가정하면, 무려 40년 동안 매년 3%씩 월급이 오르는 셈이에요. 이걸 무시하고 지금 월급만 기준으로 계산하면, 예상보다 훨씬 적은 수령액을 받게 돼요.

그래서 이 글에서는 **연 3% 임금 인상률**을 가정해서, 실제 수령할 수 있는 국민연금 예상액을 월 소득별로 분석했어요. 20대, 30대, 40대 각각의 연령대에 맞는 전략도 제시할게요! 💼

📈 현재 월급과 물가상승률 반영 방식

예상 국민연금 수령액을 계산할 때는 세 가지 기준을 반영했어요.

① 기준 월급: 200만 원 ~ 500만 원 (50만 원 단위)

② 임금 상승률: 매년 3% 고정 인상

③ 가입 연령: 25세, 35세, 45세 기준으로 각각 65세까지 가입

④ 국민연금 수령계수: 월 평균소득 × 가입기간 × 0.009

연 3% 인상률을 반영하면 가입기간 동안 납입한 소득 평균이 단순한 월급보다 훨씬 커져요. 예를 들어 월급 250만 원인 25세는 40년간 인상률을 반영하면 평균소득이 약 436만 원이 되죠. 여기에 연금계수를 곱해서 수령액을 구하는 방식이에요.

자세한 금액은 아래 연령대별 표를 통해 설명드릴게요. 표는 예상치를 기준으로 하며, 실제 납입액·상한액·정부정책 등에 따라 다를 수 있어요. 그래도 대략적인 흐름은 정확하게 반영돼요! 💡

💸 "13% 되면 내 월급에서 국민연금 얼마나 빠질까?"

👉 지금보다 매달 ○만 원 더 낸다고? 시뮬레이션으로 확인해보세요!

📊 20대 가입자의 연령별 수령액

📍 가입 나이: 25세

📍 가입 기간: 40년 (65세 수령 기준)

📍 적용 인상률: 연 3%

📍 계산 방식: 최종 평균소득 × 0.009 × 가입연수

💵 월급 기준 예상 수령액 (25세 시작)

| 현재 월급 | 평균소득(3% 인상 반영) | 예상 월 수령액 |

|---|---|---|

| 200만 원 | 349만 원 | 125만 원 |

| 250만 원 | 436만 원 | 156만 원 |

| 300만 원 | 523만 원 | 188만 원 |

| 350만 원 | 610만 원 | 219만 원 |

| 400만 원 | 698만 원 | 251만 원 |

| 450만 원 | 785만 원 | 282만 원 |

| 500만 원 | 872만 원 | 314만 원 |

20대부터 국민연금을 납부하면 상승률 효과가 크게 작용해서 실제 수령액이 지금 월급보다 더 많아질 수 있어요! 특히 연봉이 높을수록 연금 수익률도 비례해서 올라간다는 점, 꽤 강력한 동기부여가 되죠? 😊

📊 30대 가입자의 연령별 수령액

📍 가입 나이: 35세

📍 가입 기간: 30년 (65세 수령 기준)

📍 적용 인상률: 연 3%

📍 연금 수령액 계산 방식 동일

💵 월급 기준 예상 수령액 (35세 시작)

| 현재 월급 | 평균소득(3% 인상 반영) | 예상 월 수령액 |

|---|---|---|

| 200만 원 | 272만 원 | 73만 원 |

| 250만 원 | 340만 원 | 91만 원 |

| 300만 원 | 408만 원 | 109만 원 |

| 350만 원 | 476만 원 | 127만 원 |

| 400만 원 | 544만 원 | 145만 원 |

| 450만 원 | 612만 원 | 164만 원 |

| 500만 원 | 680만 원 | 182만 원 |

30대에 가입하면 40년 납입은 어렵지만, 인상률 효과가 여전히 작용해요. 가입기간이 줄어든 만큼 수령액은 다소 감소하지만, 전략적으로 소득을 늘리거나 연기수령을 활용하면 충분히 커버할 수 있어요! 📈

📊 40대 가입자의 연령별 수령액

📍 가입 나이: 45세

📍 가입 기간: 20년 (65세 수령 기준)

📍 연 3% 인상률 적용

💵 월급 기준 예상 수령액 (45세 시작)

| 현재 월급 | 평균소득(3% 인상 반영) | 예상 월 수령액 |

|---|---|---|

| 200만 원 | 232만 원 | 41만 원 |

| 250만 원 | 290만 원 | 52만 원 |

| 300만 원 | 348만 원 | 63만 원 |

| 350만 원 | 406만 원 | 74만 원 |

| 400만 원 | 464만 원 | 84만 원 |

| 450만 원 | 522만 원 | 95만 원 |

| 500만 원 | 580만 원 | 106만 원 |

40대 이후에도 국민연금 납입은 늦지 않았어요! 다만 가입기간이 짧기 때문에 연기수령, 추가납입제도 등을 활용해 수령액을 늘리는 전략이 필요해요. 지금 시작해도 100만 원 이상 수령도 충분히 가능해요! 💪

📉 조기수령은 손해? 무조건 그런 건 아니에요

👉 내 건강, 기대수명, 수입 상황에 맞는 전략을 짜야 진짜 이득!

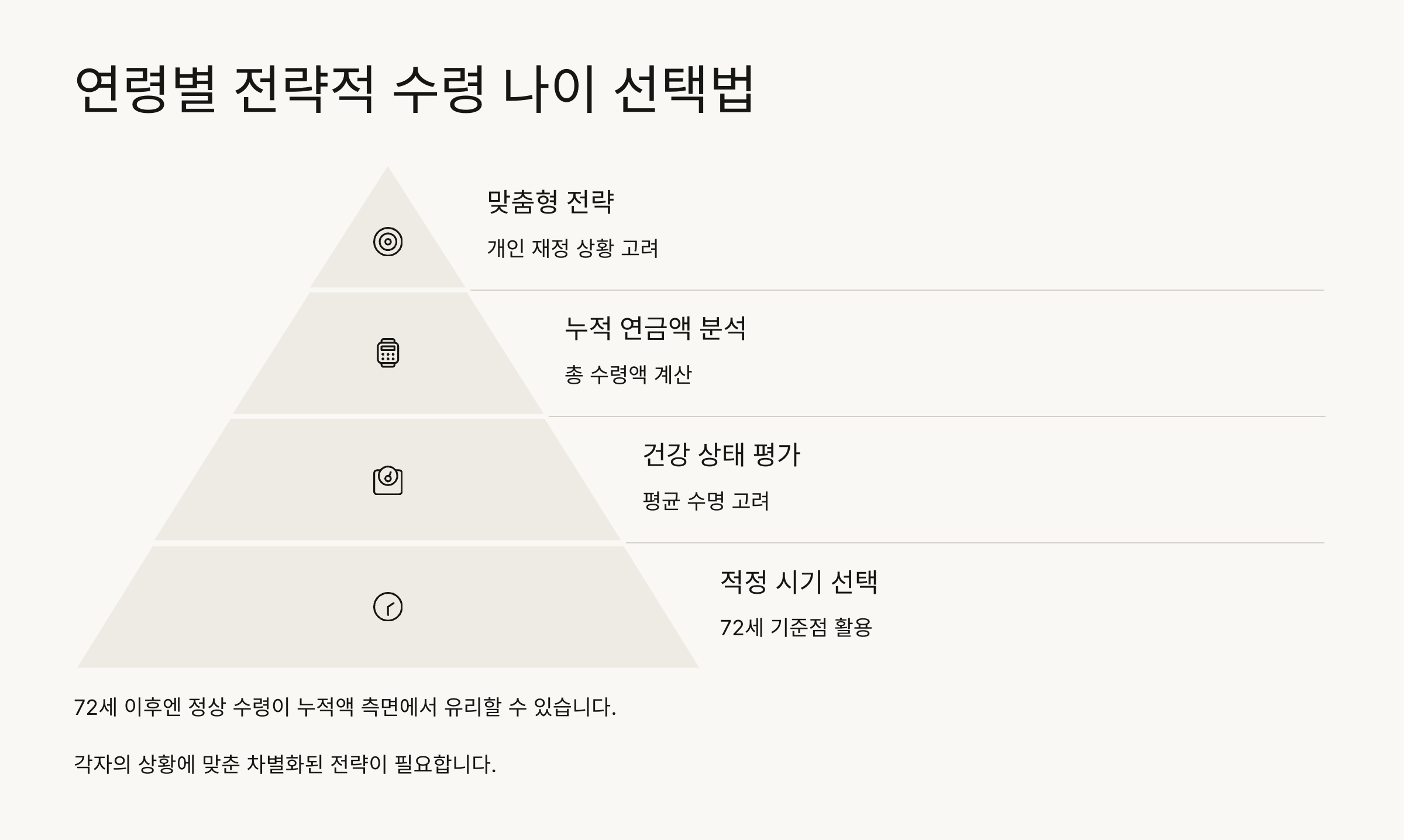

📌 연령별 전략적 수령 나이 선택법

국민연금은 수령 시기를 앞당기거나 늦출 수 있어요. 선택하는 시점에 따라 연금 수령액은 차이가 나며, 이 선택은 '내 건강상태', '다른 소득원 유무', '총 수령액 기대치'에 따라 달라질 수 있어요.

🧑🎓 20대 가입자 전략

가입 기간이 가장 길고 인상률 효과도 높기 때문에 기본적으로 65세 이후까지 연기수령하는 것이 유리해요. 소득이 안정적이라면 수령을 1~2년 연기해도 금액 상승 폭이 크답니다.

👨💼 30대 가입자 전략

30년 가입 기준이라면, 연기수령보다는 정규수령이 가장 효율적이에요. 다른 연금이나 소득이 있을 경우엔 조기수령을 부분 활용할 수 있지만, 최대한 65세 기준으로 받는 것이 좋아요.

👴 40대 가입자 전략

가입 기간이 짧기 때문에 ‘추후납부’나 ‘연기수령’을 적극 활용하는 게 유리해요. 수령 시기를 68~70세까지 늦추면 수령액이 최대 36%까지 늘어나므로 은퇴 준비가 늦었다면 무조건 고려해볼 필요가 있어요.

국민연금은 일찍 시작할수록 복리가 작용해서 훨씬 유리하지만, 언제든 전략적으로 조절할 수 있다는 게 진짜 장점이에요. 나이별로 맞춤 수령 전략을 세우면 훨씬 유리하게 노후를 준비할 수 있어요! 🧠

FAQ

Q1. 국민연금 수령 나이를 늦추면 얼마나 더 받게 되나요?

A1. 연기수령은 1년당 약 7.2%씩, 최대 36%까지 늘어납니다. 예: 100만 원 → 약 136만 원으로 증가 가능해요.

Q2. 수령액 계산할 때 실제 연봉 말고 지금 월급 기준으로 하면 안 되나요?

A2. 현재 월급만으로 계산하면 매우 보수적인 수치가 나와요. 연 3% 인상률을 반영하는 것이 훨씬 현실적이에요.

Q3. 국민연금은 물가에 따라 오르기도 하나요?

A3. 네! 수령 이후에도 물가상승률에 따라 매년 조금씩 인상됩니다. 물가연동제 적용돼요.

Q4. 조기수령을 하면 무조건 손해인가요?

A4. 꼭 그렇진 않아요. 단기적으로 현금 흐름이 필요하거나 기대 수명이 짧을 경우 조기수령이 더 유리할 수도 있어요.

Q5. 평균소득이란 건 정확히 뭐예요?

A5. 가입기간 동안의 평균소득을 뜻하며, 국민연금 수령액 산정의 기준이 됩니다. 정기적으로 갱신돼요.

Q6. 연기수령은 자동으로 되는 건가요?

A6. 아니요! 연기수령은 본인이 직접 신청해야 하며, 만 70세까지 선택 가능해요.

Q7. 월급이 너무 낮은데 국민연금 효과가 있나요?

A7. 소득이 낮더라도 국민연금은 복지 성격도 있어서 일정 수준 이상 수령 가능해요. 장기 납부가 중요해요.

Q8. 국민연금 납부 중단하면 수령액은 어떻게 돼요?

A8. 납부 중단 기간만큼 가입기간이 짧아지고, 그에 따라 수령액도 감소해요. 가능하면 최소 10년 이상 납부하는 것이 중요해요.

🔥 국민연금 얼마 받을까? 실제 수령액부터 보험+세금 절세 팁까지 전체 가이드 정리 🔥